м„ңмҡё, кІҪкё°, м„ёмў… л“ұ л¶ҖлҸҷмӮ° кұ°лһҳ кіјм • м„ёкёҲ нғҲлЈЁ нҳҗмқҳмһҗ м„ёл¬ҙмЎ°мӮ¬ м°©мҲҳкІ°кіј

- лӢӨмҡҙкі„м•Ҫ, ліҖм№ҷмҰқм—¬ л“ұ мҙқ 286лӘ… м „көӯ лҸҷмӢң м„ёл¬ҙмЎ°мӮ¬ -

лҢҖм „мқён„°л„·мӢ л¬ё 2017-08-09 11:14:03

м„ңмҡё, кІҪкё°, м„ёмў… л“ұ л¶ҖлҸҷмӮ° кұ°лһҳ кіјм • м„ёкёҲ нғҲлЈЁ нҳҗмқҳмһҗ м„ёл¬ҙмЎ°мӮ¬ м°©мҲҳкІ°кіј

- лӢӨмҡҙкі„м•Ҫ, ліҖм№ҷмҰқм—¬ л“ұ мҙқ 286лӘ… м „көӯ лҸҷмӢң м„ёл¬ҙмЎ°мӮ¬ -

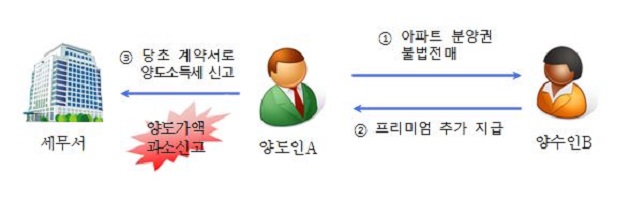

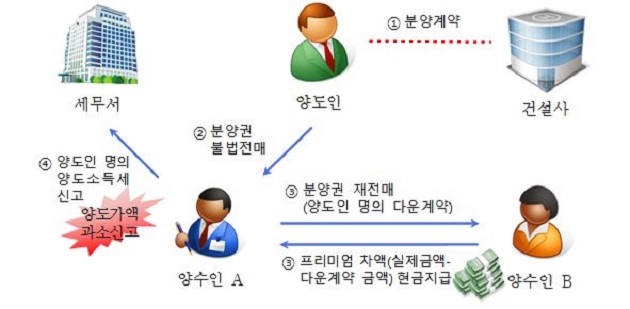

көӯм„ёмІӯмқҖ Вҙ17.8.9.(мҲҳ) мЈјнғқк°ҖкІ© кёүл“ұм§Җм—ӯм—җм„ң лӢӨмҡҙ кі„м•Ҫ, мЈјнғқ м·Ёл“қмһҗкёҲ нҺёлІ• мҰқм—¬ л“ұ л¶ҖлҸҷмӮ° кұ°лһҳ кҙҖл Ё м„ёкёҲ нғҲлЈЁ нҳҗмқҳмһҗ 286лӘ…м—җ лҢҖн•ҙ м„ёл¬ҙмЎ°мӮ¬лҘј м°©мҲҳн•ҳмҳҖлӢӨ.

мқҙлІҲ м„ёл¬ҙмЎ°мӮ¬ лҢҖмғҒмһҗлҠ” м„ңмҡё м „м—ӯ 25к°ңкө¬, кІҪкё° мқјл¶Җ, м„ёмў…, л¶ҖмӮ° л“ұ мІӯм•ҪмЎ°м •лҢҖмғҒм§Җм—ӯ лҝҗл§Ң м•„лӢҲлқј кё°нғҖ мЈјнғқк°ҖкІ© кёүл“ұм§Җм—ӯмқ„ лҢҖмғҒмңјлЎң л¶ҖлҸҷмӮ° кұ°лһҳкіјм • м „л°ҳмқ„ мӢ¬мёө 분м„қн•ҳм—¬ нғҲлЈЁ нҳҗмқҳк°Җ лӘ…л°ұн•ң мһҗлҘј м„ м •н•ҳкі мЎ°мӮ¬н•ҳмҳҖлӢӨ.

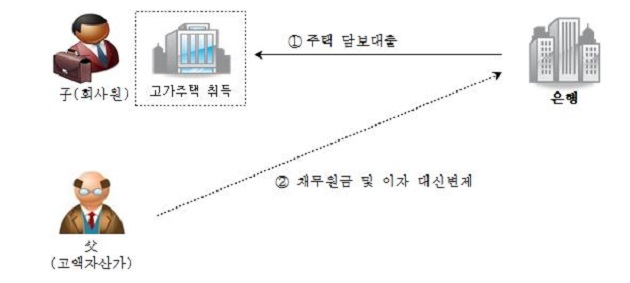

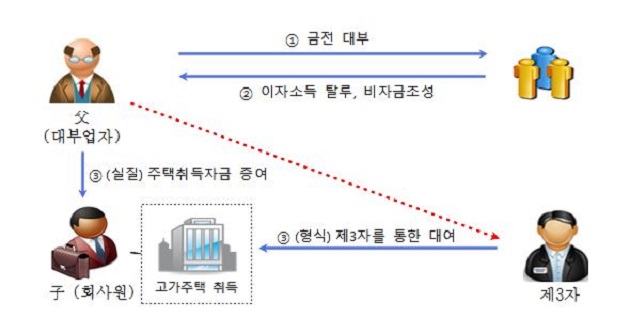

к·ё кІ°кіј лӢӨмЈјнғқ ліҙмң мһҗмқҙкұ°лӮҳ 30м„ё лҜёл§Ңмқҙл©ҙм„ң кі к°Җ мЈјнғқмқ„ м·Ёл“қн•ң мһҗ мӨ‘ мһҗкёҲм¶ңмІҳк°Җ л¶ҖмЎұн•ҳм—¬ ліҖм№ҷ мҰқм—¬л°ӣмқҖ нҳҗмқҳк°Җ мһҲлҠ” мһҗмҷҖ лҡңл ·н•ң мҶҢл“қмӣҗмқҙ м—ҶмқҢм—җлҸ„ мқҙлҜё ліҙмң н•ң 3мЈјнғқ мқҙмҷём—җ кёҲл…„ мғҒл°ҳкё°м—җ к°•лӮЁ л°ҳнҸ¬мқҳ 10м–ө мӣҗ мғҒлӢ№ м•„нҢҢнҠёлҘј 추к°Җ м·Ёл“қн•ҳм—¬ нҺёлІ• мҰқм—¬л°ӣмқҖ нҳҗмқҳ, 27м„ёмқҳ м·Ём—…мӨҖ비мғқмқҙ нҠ№лі„н•ң мҶҢл“қмқҙ м—ҶмқҢм—җлҸ„ м„ңмҡё мқёкё°м§Җм—ӯмқҳ м•„нҢҢнҠё л°Ҹ 분양к¶Ңмқ„ м·Ёл“қн•ҳм—¬ м·Ёл“қмһҗкёҲмқ„ нҺёлІ• мҰқм—¬л°ӣмқҖ нҳҗмқҳмһҗ л“ұм—җ лҢҖн•ҳм—¬ мЎ°мӮ¬к°Җ мқҙлЈЁм–ҙмЎҢлӢӨ.

лҳҗн•ң ліёмқёкіј л°°мҡ°мһҗ лӘ…мқҳлЎң нҳҒмӢ лҸ„мӢң л“ұм—җм„ң кі м•Ўмқҳ н”„лҰ¬лҜём—„мқҙ нҳ•м„ұлҗң м•„нҢҢнҠё 분양к¶Ңмқ„ 12нҡҢ м–‘лҸ„н•ҳкі , м„ём•ЎмқҖ 4л°ұл§Ң мӣҗл§Ң лӮ©л¶Җ, мІӯм•ҪлӢ№мӢң кІҪмҹҒлҘ мқҙ 33:1м—җ лӢ¬н–Ҳкі нҳ„мһ¬ н”„лҰ¬лҜём—„ мӢңм„ёк°Җ 4м–ө мӣҗмқё к°•лӮЁ м•„нҢҢнҠё 분양к¶Ңмқ„ м–‘лҸ„н•ҳкі м–‘лҸ„м°Ёмқөмқҙ м—ҶлҠ” кІғмңјлЎң мӢ кі н•ҳлҠ” л“ұ лӢӨмҡҙкі„м•Ҫмқ„ н•ң нҳҗмқҳм—җ лҢҖн•ҙ мЎ°мӮ¬н•ҳмҳҖлӢӨ.

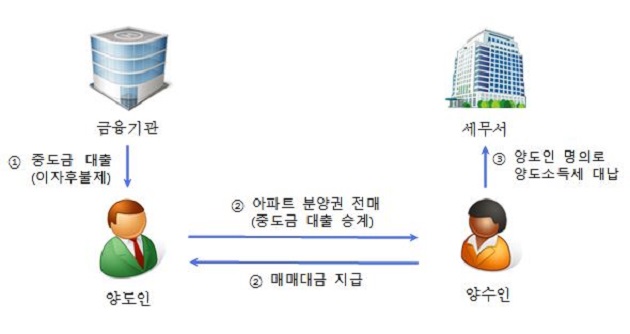

мӨ‘к°ңм—…мҶҢ 3к°ңлҘј мҡҙмҳҒн•ҳл©ҙм„ң ліёмқё лӘ…мқҳлЎң м•„нҢҢнҠё л°Ҹ лӢЁм§ҖлӮҙ мғҒк°Җ 30кұҙмқ„ м–‘лҸ„н•ҳмҳҖмңјлӮҳ мӢ кі лҗң мҶҢл“қмқҖ 3л…„к°„ 1,000м—¬л§Ң мӣҗм—җ л¶Ҳкіј, лӢӨмҲҳмқҳ л¶ҖлҸҷмӮ°мқ„ мӨ‘к°ңн•ҳл©ҙм„ң мӮ¬м—…мҶҢл“қ мӢ кі лҘј лҲ„лқҪн•ҳкі , в–ІліёмқёлӘ…мқҳлЎң 분양к¶Ңмқ„ кұ°лһҳн•ҳл©ҙм„ң лӢӨмҡҙ кі„м•Ҫм„ңлҘј мһ‘м„ұн•ҳм—¬ м–‘лҸ„мҶҢл“қ нғҲлЈЁ, в–Іл¶ҖлҸҷмӮ° мһ„лҢҖм—…мһҗмқё мӢңм•„лІ„м§ҖлЎңл¶Җн„° м „м„ёмһҗкёҲмқ„ мҰқм—¬л°ӣм•„ к°•лӮЁ лҢҖм№ҳлҸҷмқҳ м „м„ёкёҲ 15м–ө мӣҗ м•„нҢҢнҠём—җ кұ°мЈјн•ҳл©ҙм„ң кі кёү мҷём ңм°Ё ліҙмң , в–ІмҲҳмӢӯ мұ„мқҳ л№ҢлқјлҘј мӢ 축нҢҗл§Өн•ҳм—¬ лӢӨмҲҳмқҳ л¶ҖлҸҷмӮ°кіј мЈјмӢқ,

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|