Update2025.01.23 (목)

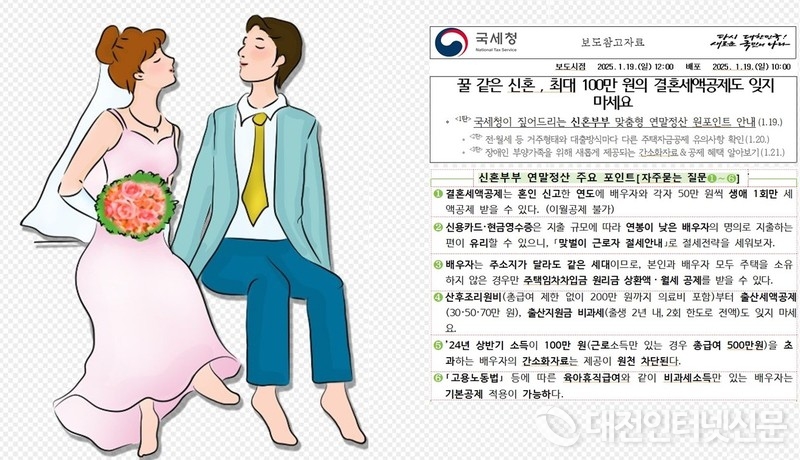

[대전인터넷신문=세종/최대열기자] 결혼세액공제는 혼인 신고한 연도에 배우자와 각자 50만 원씩 생애 1회만 세액공제 받을 수 있다. (이월공제 불가) ▲신용카드·현금영수증은 지출 규모에 따라 연봉이 낮은 배우자의 명의로 지출하는 편이 유리할 수 있으니, 「맞벌이 근로자 절세안내」로 절세전략을 세워보자. ▲산후조리원비(총급여 제한 없이 200만 원까지 의료비 포함)부터 출산세액공제(30·50·70만 원), 출산지원금 비과세(출생 2년 내,2회 한도로 전액)도 잊지 마세요. ▲’24년 상반기 소득이 100만 원(근로소득만 있는 경우 총급여 500만 원)을 초과하는 배우자의 간소화 자료는 제공이 원천 차단된다. ▲「고용노동법」 등에 따른 육아휴직 급여와 같이 비과세 소득만 있는 배우자는 기본공제 적용이 가능하다.

국세청(청장 강민수)이 혼인·출산·육아의 경우 적용되는 생소한 공제항목과 어렵게 느껴지는 주택자금공제로 신고가 막막한 근로자, 그리고 장애인 부양가족의 연말정산을 돕고자 3회에 걸쳐 주제별 원포인트 안내를 제공한다고 밝혔다.

먼저, 부부로서 하는 연말정산은 아직 낯선 신혼부부(혼인신고 필)를 위해 혼인과 출산을 지원하는 연말정산 공제 혜택과 적용 요건으로는 결혼비용 부담을 덜고자 ’24∼’26년 중 혼인 신고한 부부는 배우자와 각각 50만 원씩 총 100만 원까지 세액공제 받을 수 있도록 결혼세액공제가 신설됐다.

또한, 배우자가 간소화 자료제공에 동의하면 배우자의 보험료·의료비・기부금 등을 확인하고 연말정산 때 활용할 수 있으며 이번 연말정산부터 부양가족 공제 오류를 예방하기 위해 배우자의 ’24년 상반기 소득금액이 100만 원(근로소득만 있는 경우 총급여 500만 원)을 초과하면 간소화 자료제공을 원천 차단한다. 다만, 소득제한 없이 공제되는 의료비와 소득 기준을 초과해도 취업 등의 사유 발생일까지 공제 가능한 교육비·보험료 자료는 전부 제공한다.

보다 자세한 안내는 국세청 누리집의 연말정산 종합안내를 참고하시거나, 국세 상담센터가 제공하는 AI 상담을 통해 24시간 확인하실 수 있다.

<무단전재 및 재배포금지> 최대열기자

최대열 기자

최대열 기자